全国服务热线 : 0752-5588281

全国服务热线 : 0752-5588281

敲黑板!日本JCT新政将变动,注册完应该如何申报?

发布时间 : 2024-01-03 17:26:222023年10月1日起,日本消费税(JCT)新政正式生效。自日本JCT合规发票留存新政实施已经三个多月了。

已注册日本JCT税号的卖家在享受专属页面展示、平台流量扶持的同时,也要在年初开始进行第一轮申报,而近期JCT新政也出现了调整。

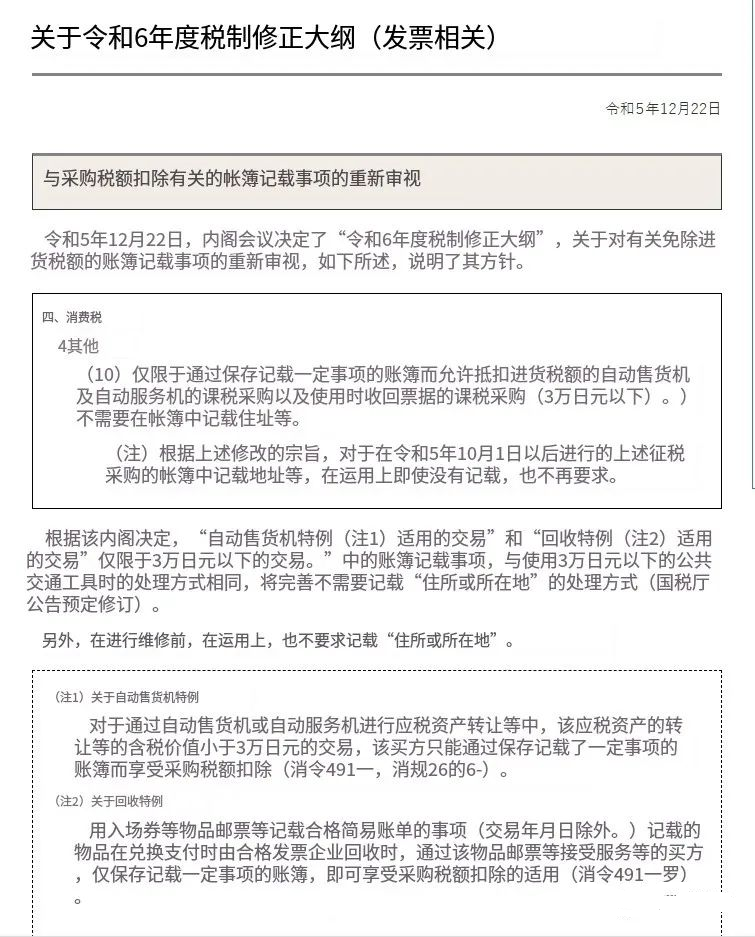

近期,日本内阁理事会会议正式通过了《令和6年度税制更正大纲》。该大纲当中主要以个人所得税、资产税、企业税务、国际税收以及消费税等多个方面的政策改革调整为主。

此次对日本消费税JCT的修改如下 在征税期间的第一天,对于没有所得税法或法人税法上规定的永久性设施的国外经营者,不适用简易征税制度。 上述提及到的修改内容,将对2024年10月1日以后开始征税的纳税人适用。

简单来说,自令和6年10月1日起,也就是2024年10月1日起,中国的跨境企业卖家,将不再适用JCT简易申报模式。

根据日本国税厅的要求,已申请JCT税号的企业需要在首个JCT生效财年结束后的前两个月提交首次申报。

比如说,卖家是在2023年1月1日-12月31日这个时间段下的号,就需要在次年,也就是今年的3月前完成第一次申报。

JCT申报周期

第一次申报时应该缴纳多少税金?

日本JCT申报分为简易申报和标准申报,基准年内销售额在5000万日元(含5000万)以下的企业选择简易申报即可。

标准申报: 申请条件无限制,卖家不需要申请,税局会默认该申报方式;卖家在申报时需要提供发票。 适用商家:基础概念标准申报针对的是年销售额在5000万日元以上的企业。 计算方法:标准申报税金=销售产生的JCT-清关时缴纳的JCT-亚马逊相关费用中的JCT(亚马逊相关费用包括但不限于运输费和仓储费) 简易申报: 是日本国税厅从减轻中小型公司报税负担的角度出发,不以实际发生的进项消费税进行抵扣,而以销项消费税额乘以税局认定采购率作为进项消费税进行抵扣的征税制度。 适用范围:针对基准年内销售额在5000万日元(含5000万)以下的企业,还需要向税务署提交材料申请,被受理后可以采用简易申报制度。 计算方法:简易申报税金=净销售额*10% - 基础税金*核对成本率(零售业为80%)

JCT申报需要提交什么材料?

根据日本税厅的相关政策文件显示,卖家申请简易申报需要满足以下条件:

1、在其基准期间或者上一个纳税年度应税销售额在5000万日元以下;

2、需要在纳税期前一天,向纳税地主管税务局局长提交《消费税简易税制选择通知书》。

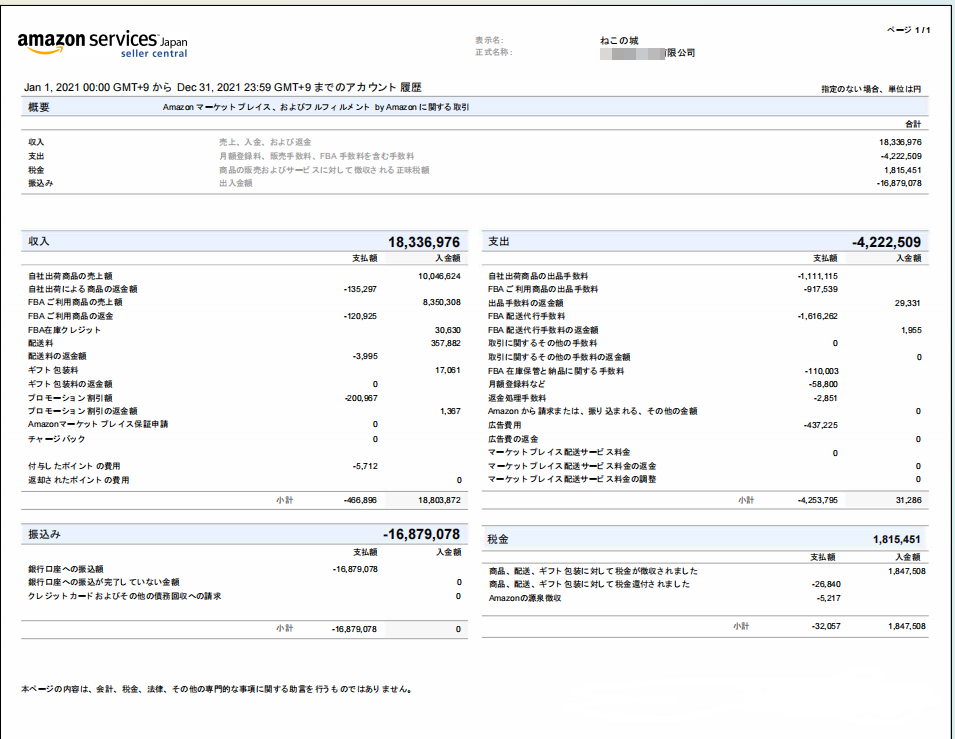

需要进行JCT申报的卖家,需将跨境平台日本站店铺的销售数据及截图给到我们这边进行申报。以下图为例,其他详细资料要求可私信咨询。

如果您在日本JCT注册方面 还有相关的疑问或专业指导 欢迎识别扫描下方二维码 免费咨询卖家参谋人工客服 ▽▽▽